주식이라는게 언제나 오르고 내리고를 반복하지만, 주식간/ETF간에 얼마나 관련을 맺고 움직이는지를 수치화하여서 표현할수 있다면 전략을 만들기 좋을 것입니다. 그래서 만들어진 것을 상관계수(correlation coeffcient)라고 합니다.

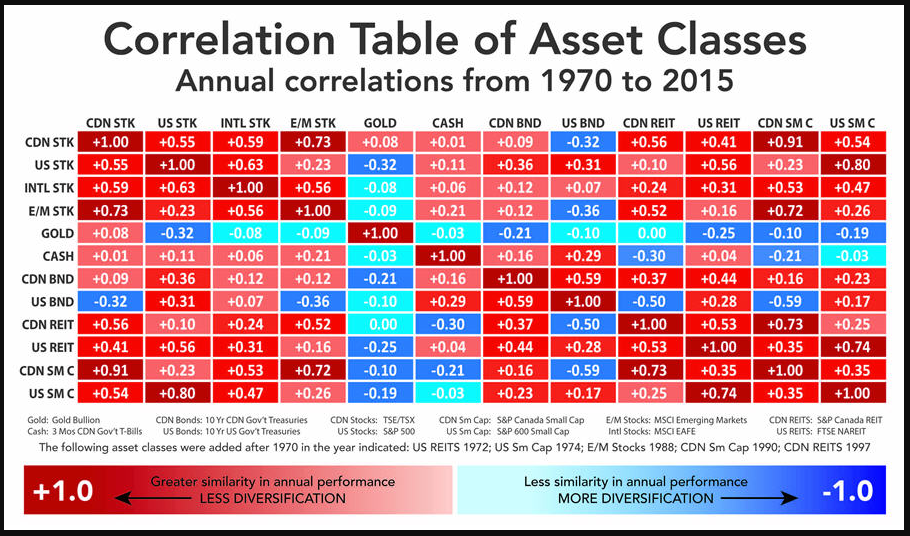

위의 그림을 보면 과거 45년간의 각 상품들간의 상관계수를 보여줍니다.

예를 들어 US STK(미국 주식 S&P500) - GOLD 간의 상관계수는 -0.32로 반대로 움직임을 보여줍니다.

따라서 레이달리오의 올웨더 포트폴리오는 이러한 상관계수를 이용하여 자산배분하는 구성이 됩니다.

레이 달리오 - 나무위키

미국의 투자가이자 헤지펀드 매니저. 브리지워터 어소시에이츠[2] 설립자이자 전CEO. 20세기에는 워렌버핏이라면 21세기는 레이달리오라 해도 과언이 아닐 정도로 금융계를 선도하는 인물이다.

namu.wiki

구성하는 비율은 사람에 따라 다르지만 예시를 들어 보자면 아래와 같습니다.

위의 구성에서 각 자산을 아래의 Ticker로 배분하게 됩니다. (x2 레버리지도 참조)

| Normal | Leverage(x2) |

| 30% VTI 40% VGLT 15% VGIT 8% IAU 7% PDBC |

30% SSO – 2x S&P 500 40% UBT – 2x LT treasury 15% UST – 2x IT treasury 7.5% DIG – 2x oil and gas 7.5% UGL – 2x gold |

Leverage 사례에서도 알수 있듯이 자산의 구성은 어떻게 설계하느냐에 따라 상승과 하락의 폭이 변하게 되며

MDD(Max Draw Down:최대하락률)이 바뀌게 되므로 다양한 backtest를 해보실 것을 추천합니다.

그럼 각 ETF간의 상관계수를 어떻게 알수 있을까요?

아래 사이트를 이용해서 확인할수 있습니다.

예를 들어 QQQ(NASDAQ)를 이용하여 설명을 해보겠습니다.

https://www.etfscreen.com/corrsym.php?s=qqq

ETF Screen - Correlation for Fund

ETF Correlations with QQQ This table lists the correlation coefficients for other funds relative to QQQ. CorrSymbolName1.00QLD ProShares Ultra QQQ1.00TQQQ ProShares UltraPro QQQ1.00QQQM Invesco NASDAQ 100 ETF1.00MGK Vanguard Mega Cap 300 Gr Index ETF1.00VU

www.etfscreen.com

위의 링크에서 처럼 마지막에 Ticker를 넣어서 비교를 해볼수 있습니다.

| https://www.etfscreen.com/corrsym.php?s=??? |

따라서 안전한 포트폴리오를 만들기 위해서는 상관계수가 적은 또는 반대로 움직이는 주식을 포트폴리오에 넣으면

시장의 급락에서 조금더 안전하게 자산을 지킬수 있습니다.

'경제적 자유 > 매일보는 투자전략' 카테고리의 다른 글

| [지표] 경기 선행지표 Vs 경기 후행지표 (0) | 2023.01.14 |

|---|---|

| [지표] 경기 후행지표(lagging indicator index) (0) | 2023.01.14 |

| 실질 실효환율(REER) 확인하는 방법 (0) | 2022.08.04 |

| [하나은행 FX마켓] 환율 트레이딩 놀이터 (0) | 2022.07.14 |

| [Index] CPI (0) | 2022.07.13 |

댓글